|

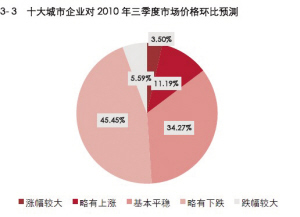

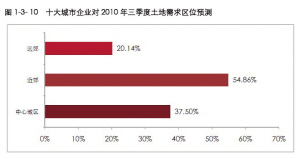

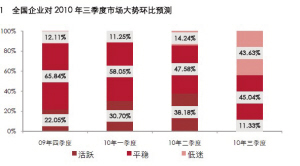

“近六成珠三角企业看淡后市”、“44.48%企业认为三季度房价将有所下跌”。近期,克而瑞(中国)研究中心在全国30 个重点城市展开针对房地产企业中高管的2010 年第三季度市场调研,针对影响未来政策调控、宏观经济以及房地产市场走势的各个关键问题,组织了大规模的调研与预测。通过调研显示,第三季度楼市不为大多数房企代表所看好,目前调控政策可能不会继续出台,但市场价格仍然会在新季度中继续下滑。 45%企业判断后市平稳 多数受访者看淡第三季度市场大势。约45%的受访者认为市场将保持平稳,而认为三季度市场较二季度更加低迷的受访者比例大增,达到43.63%,认为将活跃的较少,仅占一成。在四大区域中,看淡三季度房地产市场的受访企业比重明显上升。长三角和珠三角企业预测低迷的比例均超过预测市场平稳的比例,其中珠三角企业最为悲观,有56.41%的受访企业认为三季度市场将更加低迷。 全国房企代表中认为第三季度房价将有所下跌的比例为44.48%,接近一半,认为房价持平的比例为34.56%,而认为房价下跌的比例较前几个季度大幅上涨,其中,深圳企业有超过八成预测三季度房价将会下降。 对于第三季度成交量的预测,认为成交量将持续下滑的比例最高,为49.72%,较三季度大幅增加;认为成交量将持平的比例为33.52%;而认为增长的比例已不足二成,与二季度的近六成相比大幅下跌,显示出随着本轮政策调控的逐步深入,各地楼市成交大幅下滑,企业对第三季度的市场成交前景也表现出一定的担忧。 土地市场渐趋谨慎 调查显示,全国企业认为三季度土地市场前景不容乐观。受访者认为土地市场第三季度将保持二季度活跃程度的仅占13.56%,认为基本持平和将更为低迷的比例均较二季度有所提高,分别占到55.37%和31.07%。近期土地市场热度下降,虽仍有高总价地块出现,但高溢价率地块比重普遍下降,底价成交地块占据主力地位。在政府调控和市场成交量低迷的压力下,众多开发商拿地态度已经开始趋于谨慎。 受访企业中,第三季度有拿地计划的企业比例为41.57%,为近一年来的最低比例。这说明在政府多方面调控压力下,开发企业的拿地计划也受到很大影响,众多开发商拿地态度已经开始变得谨慎。通过对四大区域拿地计划的比较发现,珠三角企业的土地需求最为旺盛,有拿地意愿的企业比例达到56.58%。 在土地需求区域的选择方面,17.54%的企业选择了在远郊区域拿地,选择在中心城区拿地的企业也达到26.18%,均比上季度有所增加。土地需求区位的变化背后隐含的是对各区域未来市场的判断,即中心城区地块由于其稀缺性决定了其较好的市场前景,而远郊地块的性价比和高操作性也开始吸引开发企业的注意。通过对四大区域拿地计划的比较发现,长三角企业在近郊区域拿地意愿比例最高,达到76.83%,其次分别是中西部、珠三角、环渤海。环渤海企业选择市中心区的达37.50%,明显高于其他三大区域。而珠三角区域有2 成以上企业选择远郊区域拿地,说明该区域仍然具备较大的开发潜力。 6成企业认为短期内不会再出调控重拳 关于第三季度政策走向,有63.17%的受访企业认为将维持现状,认为政策将收紧的也达到26.06%,认为政策将趋于宽松的甚少,仅占受访企业的一成。随着调控新政“国十条”的出台,前期企业对政策收紧的预期得以确认,而后续相继出台的地方细则的力度逐渐趋于温和,企业对与未来政策调控预期也开始趋于稳定,认为短期内中央再出房地产调控重拳的可能性不大,未来一段时间重点是贯彻落实已出政策。 而在物业税问题上,受访企业中选择政府可能“试点开征房产税”的比例最大,有57.95%的企业认为三季度会试点开征物业税,37.50%的企业认为短期内不会开征,而认为三季度会全面开征的企业最少,仅占4.55%。 在已经出台的细则的地方受访企业中,认为目前细则严格执行的比例最高,达73.71%,其中认为执行力度非常严格的比例为14.43%,认为执行力度较为严格的比例约达六成。认为执行力度较为宽松的比例也达到25.77%,而几乎没有企业质疑目前已经出台的地方细则的执行力和影响力。总体来说,虽比较各地细则有趋于温和之势,但目前已经出台的地方细则力度已经到位。 针对细则各条款的市场影响力的调查结果显示,选择“暂停非本市居民房贷”的企业最多,有21.65%的受访者选择了该选项。 十大城市企业对三季度市场价格环比预测 十大城市企业对2010年三季度土地需求区位预测 全国企业对2010年三季度市场大势环比预测 制表:中房信・克而瑞 |

发表于 2010-7-17 16:24:00

发表于 2010-7-17 16:24:00